总的来说,PPMT的这份财报非常漂亮◆■,各个方面表现都颇为不俗,当绝大多数国内企业还在苦恼如何平衡线下/线上方方面面的利益、如何出海才可以更好本土化让海外的用户/员工接纳自己、如何让自己不再那么依赖一两款拳头级产品全面开花从而进化成平台型企业时■■■★◆◆,泡泡玛特已经用数字说话展示了自己在这些关键命题上的破局能力。

PPMT在近期的投资者交流中也表示,相信积木产品线未来会成为其品类中非常重要的一环,目标是2年后大家提到泡泡玛特的积木应该会觉得非常好。

最重要的是,尽管这几年PPMT增长迅猛,但要说触及天花板也还为时尚早,除了前文提到的出海、品类延展、线上持续发力外,公司还有新IP孵化以及未来可能出现但现在还不知道的新业务模式,称得上是一家看点颇多且值得持续追踪的企业■■★■◆。

对于乐园★◆★◆◆★,公司原本的打算是从一个小的开始◆■■◆,然后慢慢去摸索、去培养团队。按照近期投资者交流的说法◆■,在没有刺激性游乐设备的情况下,乐园必须不断丰富内容,所以去年办了很多活动进行尝试★★,这些活动基本都不是单一维度的,而是多层联动的★◆■◆★★,而且还会用商品和餐饮来做配合,总的来说,2024全年公司整体的服务细致程度和规划都有明显提升。

根据公司披露的数据■★★◆★★,2025Q1亚太地区同比增长345%-350%◆◆★★◆★,美洲同比增长895%-900%,欧洲同比增长600%-605%。其中美国市场Q1的收入已经快接近去年全年的水平■■◆◆■■,预计光是北美今年就能达到整个集团2020年的收入规模(25亿)■■,整个海外市场的收入增速指引是全年超过100%实现100亿以上营收◆★■★■。

结果聪明的PPMT把这个线上bug想办法解决了。按照公司的说法,这段时间在线上运营方面做了非常多的努力◆◆★◆,一方面花了比较多的精力去梳理抽盒机的运营细节,让抽盒机变得更友好◆★★,视觉上也更舒服;另一方面也优化了直播环节,在内容视觉方面有所提升◆★◆■★;此外,机器人也引入了送到家的业务◆◆◆。

虽然乐园的数据不错以及整体有所提升■◆★◆,但它和公司预期的乐园还是有很大差距。一方面面积太小,高峰期餐饮等位体验很不友好,很多安排受限于空间都施展不开,另外还是需要一些游乐类设施。所以公司已经开始启动对一期乐园的整体提升,基本会对2/3的面积进行调整★★◆■,另外二期的设计已经开始进行,不久之后就会有一个更完整的乐园呈现在大家面前◆◆★。

对于2025年,公司的指引是收入同比提升50%+,海外收入增长超100%◆■★◆■■,集团层面收入实现营收超过200亿,海外则要达到100亿以上。2024年毛利率66.8%■◆,2025年会持续提升★■■◆◆■;2024年扣非净利率26★★.1%,2025年最不济要维持稳定◆◆,最好也要有提升。返回搜狐◆■,查看更多

再比如乐园,乐园的赚钱程度就不需多说了,市值超千亿美元的迪士尼可以说就是靠乐园撑起来的,乐园大体能贡献其当下利润的三分之二。

除了这些品类,公司还在积极向其他方向探索,而且在所长看来,这些方向的天花板相比盲盒都只高不低。

这其实也给了所长非常大的启发■★■◆★,看吧,没有什么是不可能的■◆,也没有什么非得是那个样子的◆★★★★■,只要想办法就总有办法,所有人都觉得应当是线下为主的盲盒■■,公司也能想到办法把线上搞得飞起。

还比如积木,所长个人认为积木应当是玩具界天花板的存在,因为相比其他玩具,这玩意儿会让玩家倾注更多的注意力和心血,所以玩家粘性会更强★◆■★,感情也会更深■◆◆◆,而人类的bug就在于■★■,你为什么付出越多就越无法割舍★★★■■,就会越喜欢★★■。这么些年来,玩具企业层出不穷■◆◆■,营收、利润★◆◆◆◆、市值规模最大的可不就是做积木的乐高◆◆■■。

2024全年,公司实现收入130★■◆■★★.4亿元,同比增长106◆★■■◆.9%;净利润达 33.1 亿元■★★■★,同比增长 203.9%,经调整后净利润为34.0亿元,同比增长 185■◆■■◆★.9%。

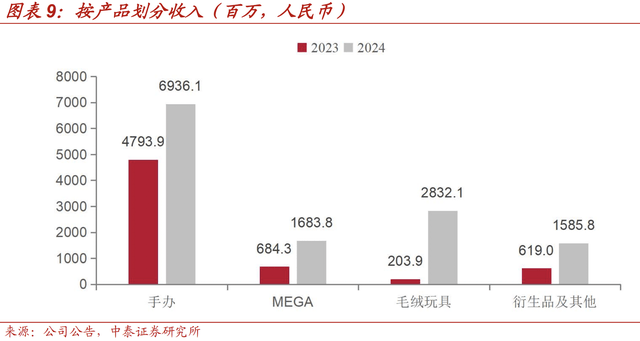

毛绒玩具就不用说了,大家都懂■◆。简单介绍一下MEGA,其实是更高端的手办,相比盲盒体积更大、做工更为精细考究★■,当然价格也更贵,下图就是MEGA的一些产品。

泡泡玛特是所长这些年持续追踪的企业■◆,所以能预料到2024的业绩肯定不错(半年报超亮眼的)◆◆■■。公司结合中报后几个月的表现在中期投资者交流时也调高了全年增长指引,所以,PPMT业绩好其实早已被市场所知。可等具体成绩出来后还是震惊了所有人★★,因为好到这个程度实在是太夸张了,尤其这几年国内消费大环境本就低迷,泡泡玛特的成绩就更显炸裂了。

所长会客厅》年度最炸 618 大促正在火热进行中!首次推出三个月使用时长的季度版,年度版更是买一年送半年

比如饰品,泡泡玛特目前对外发布了饰品品牌■★★★■◆“POPOP”, 包括项链◆★★◆★◆、戒指、手链等。这个可以好好期待一下◆■◆◆,毕竟老铺黄金、周大生、周生生等珠宝品牌现如今都在靠IP吸引流量、拉客单价,那由IP品牌自己来做饰品会不会有更好的效果呢?

绝大多数人包括所长此前都认为盲盒这种东西天生就是适合线下的,线上可能会有一定空间,但铁定不会成为主流,毕竟抽盲盒的快乐就来自于那个■■★★“抽★■★★”字■★■◆■◆,一定要在线下一堆盲盒中自己挑一个抽才好玩★◆■■■,而且快递到家拆的爽感也不如线下买迫不及待地拆强烈◆★★◆◆■。另外★■,只有在线下才抽才会有没抽到想要的再来一个的冲动,或者今天手气这么好再来一个的欲望★◆,“成瘾性”更加强烈■◆★■。

PPMT第一个简陋版乐园目前已经跑通且还实现了不错的盈利,后续更是可以多多期待◆★★■■◆。

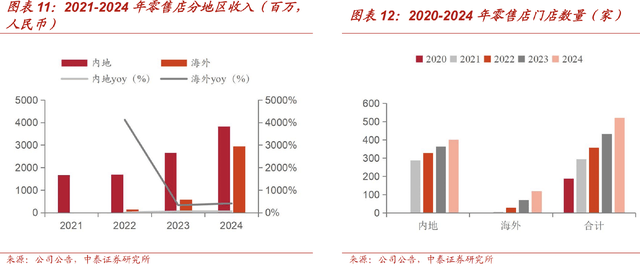

海外部分公司目前是以中国周边的亚太为主,北美★◆、欧澳及其他地区虽然增速较快■★,但绝对值相比东南亚还是差了太多,这些市场都有巨大的增长潜力。2024全年,东南亚★◆■■◆◆、东亚及港澳台地区、北美、欧澳及其他地区收入分别达24.0◆★★◆■、13.9、7★■◆.2、5★◆■★◆◆.5亿,分别同比增长619■★■■★■.1%、184★◆■■◆.6%★◆■■、556◆■◆★■★.9%、310.7%★■★★。

公司业绩大爆发的核心原因之二是线上大爆发。通过下图能发现,在2024之前,PPMT的线%的超高速增长,比此前高速发展的2020、2021增速还要快不少。

于是2024全年,国内小程序、天猫◆◆★★★、抖音◆◆★★、其他电商平台的收入分别达 11.1、6.3◆■★◆★◆、6◆★◆◆.0◆■■■、3.5 亿元 ,同比增速分别为52■★★■.7%■★◆■、95.0%、112.2%、86◆■■■★.8%■■。

2023年,PPMT就开始尝试乐园业务,由于体量较小及其他各种原因,这个位于北京中心的小乐园没办法开展一些刺激性项目,公司原本对消费人群的定位更多是北京当地的亲子家庭。结果这个初次试水、很多地方都不足的小乐园表现却非常超预期,一方面是收入、利润都超过公司预期,另一方面覆盖的消费人群也更加广泛,不仅有超50%的外地游客,还有近50%的非亲子用户◆★★◆■。

国内找到了好办法◆◆★,自然要同步到海外去用,因此,海外的增速就更夸张了。其各大线上渠道包括官方网站、Shopee★◆■、TikTok及其他渠道的收入分别为5◆■■★.3★■★、3★★◆◆.2★■、2.6★◆■■、3.4亿,同比增速分别为1246.2%■◆★★、656.0%、5779.8%、389.3%。根据公司近期投资者交流的说法,2024年海外线上营收占整体营收的比例在1月份时是14%,到12月份时就达到了34%。

我们都清楚PPMT起家是靠盲盒,在很多人的印象中就是个盲盒公司,但这几年他做了非常多的品类创新■★◆。看下图,核心产品品类手办收入达 69.4 亿元,同比增长 44.7%■★■,还是很不错的,但是新产品MEGA、衍生品及其他★★◆、毛绒玩具,可以说一个比一个涨势迅猛。MEGA收入达16■★.8 亿元,同比增长146◆★.1%■■■;衍生品及其他收入达 15.9 亿元,同比增长 156★■.2%■★■★■■;毛绒玩具收入更是达 28.3 亿元,同比增长1289.0%★■■。

乐园这个商业模式本就具备较强的盈利能力,同时还可以给用户带来非常好的IP沉浸感,有助于加强用户和IP间的粘性■◆■◆,即便不赚钱★◆◆■,属于成本端,对于有志将IP类生意做大做强的企业可能都是必不可少的,更何况还很能赚钱★■★◆◆★。

营收翻倍还多,利润翻两倍还多◆◆◆。更夸张的是■■★,2024Q1本就是高基数,按照公司公布的信息,2025Q1又是炸裂的一个季度■◆■■★■,整体收益同比增长165%-170%。

2024全年,公司实现海外收入达50★■.7亿元,同比增长375.2%,占公司整体营收的比例快到40%了★★★◆◆■。2022年的时候★■◆◆■,海外营收占总营收的比例都还很小很小,仿佛是一瞬间,业务就爆发了。看下图很明显■■■■,哪怕已经高速增长了两年,但公司的海外发展潜力还非常大,毕竟海外的市场本就比国内大很多,可门店数相比国内还有相当大的差距■★◆。公司在近期的投资者交流中表示★■■■★,2025年海外的开店目标是100家且门店面积会越来越大,这个开店目标数量远远大于国内(国内预计新增10+,更多是对老店进行升级改造◆◆◆★■,巩固已有优势)。

粤公网安备 44010602011620号

粤公网安备 44010602011620号